올 1분기 상장 제약바이오기업 5곳 중 3곳의 원가구조가 개선됐다.

그러나 급여약 중심 전통제약사는 상대적으로 개선폭이 작았다. 이 때문에 오는 8월로 예고된 대규모 약가인하땐 수익이 더 악화될 것으로 보인다.

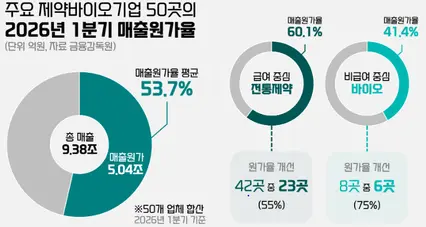

20일 금융감독원에 따르면 상장제약 50곳 평균 매출원가율 1년 새 55.2%→53.7%로, 지난 1분기 주요 상장 제약바이오기업 50곳의 매출원가율은 평균 53.7% 였으며, 합산 매출액 9조3842억원 가운데는 5조423억원이 매출원가인 것으로 나타났다. 지주사는 이 집계에서 제외됐다.

매출원가율은 기업의 매출에서 원가 차지 비율로, 제품-상품 제조-매입하는 투입된 원료비용과 구매비용 등이 포함된다. 생산라인 인건비도 매출원가에 포함된다.

조사대상 50개 업체의 매출원가율은 작년 1분기 55.2%에서 1년 새 1.4%p 낮아졌다. 작년 1분기의 경우 총 매출액 8조2641억원 가운데 4조5595억원을 매출원가 였다.

조사대상 50개 돗 중 29개 기업의 매출원가율이 하락했다. 5곳 중 3곳 꼴로 원가구조가 개선된 것 이다.

특히 비급여 중심 바이오기업의 원가구조 개선 폭이 컸다. CDMO‧글로벌 신약‧에스테틱 등 비급여 사업 비중이 높은 8개 기업(삼성바이오로직스‧셀트리온‧SK바이오팜‧SK바이오사이언스‧파마리서치‧휴젤‧에스티팜‧메디톡스)의 매출원가율이 1년 새 44.9%에서 41.4%로 3.6%p 낮아졌다.

에스티팜의 경우 63.2%에 달하던 원가율이 53.5%로 9.7%p나 낮아졌다. 메디톡스는 40.5%에서 31.2%로 9.3%p 낮아져 조사대상 50개 곳 원가율 하락폭이 큰 1‧2위를 기록 했다.

또 셀트리온은 7.3%p, 파마리서치는 4.2%p, SK바이오팜은 1.0%p, 휴젤은 0.4%p 각각 낮아졌다.

삼성바이오로직스는 작년 1분기 45.8%에서 올해 1분기 45.9%로 비슷했다. 그러나 SK바이오사이언스는 83.1%에서 91.2%로 상승했다.

전통제약사 가운데선 제일약품의 원가율 개선이 두드러진다. 제일약품은 67.9%던 매출원가율이 59.1%로 8.9%p 낮췄다.

자회사인 온코닉테라퓨틱스의 P-CAB 계열 위식도역류질환 신약 ‘자큐보’의 판매 확대가 매출 증가(1분기 매출 285억원-전년동기 대비 2.7배 증가)를 이끌었다.

8월로 예고된 대규모 제네릭 약가인하도 제약업계 전반의 원가구조를 압박할 것으로 보인다.

예를 들어 현행 판매 단가가 100원이고 제조원가가 45원이라면 원가율은 45%다. 그러나 제네릭 약가가 53.55%에서 45%로 인하될 경우, 판매 단가는 100원에서 84원으로 낮아진다. 이때 제조원가는 45원으로 변동이 없다는 가정으로 보면 원가율이 54%로 11%p 상승하게 되는 것이다.

여기에 원료의약품 매입 단가와 생산설비 유지비, GMP 운영비, 생산직 인건비 등은 단기간 조정이 쉽지 않다.

약가의 즉시 인하로 원가율은 상승하게되고, 특히 자체 생산 비중이 높은 중견 제약사들의 부담이 상대적으로 클 것으로 보인다.