"정책 당국의 대규모 ‘약가인하'로 국내 제약업계의 매출은 10년 후 현재보다 14% 줄어들 것" 이라는 예측이 나왔다.

21일(어제) 한국아이큐비아 천정우 전략컨설팅부문장은 서울 웨스틴조선 호텔에서 열린 ‘복산나이스-스즈켄 제휴 10주년 기념 세미나’에서 이같이 예측했다.

천 부문장은 [약가인하 상시화, 국내 제약업계의 구조적 변화와 전략적 시사점] 주제의 특별 강연에서 이 같이 예측했다.

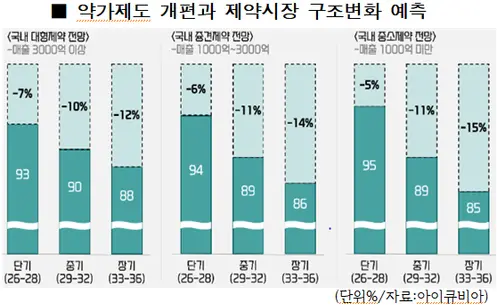

■ 국내제약사, 매출 단기 6%↓중기 10%↓장기 14%↓ 감소 전망

천정우 부문장은 이번 약가제도 개편(8월 시행)을 “단순한 비용 절감 정책이 아니라, 한국 제약산업의 전통적 제네릭 의존 구조를 강제로 해체하는 구조적 변곡점, 패러다임 전환의 분기점”이라고 예측했다. 이에 국내 제약업계는 "제네릭 캐시카우가 사라질 것"이라는 전망을 했다.

그는 "약가개편 이전의 국내 제약사 매출을 100으로 봤을 때, 단기(2026~2028년)적으로는 평균 6%의 매출 감소가 예상된다"고 예측했다.

이에는 바이오의약품과 향후 출시될 신제품(오리지널‧제네릭 포함)의 매출은 제외한 전망으로, 이 전망에 계단식 약가 인하와 수급안정 의약품에 대한 약가 우대는 반영하지 않았다고 밝혔디.

이 같은 전망을 기준으로 중기(2029~2032년)에는 현재와 비교해 매출이 10% 줄고, 장기(2033~2036년)적으로는 매출 감소폭이 14% 수준 까지 늘어날 것으로 봤다. 특히 기간이 지날 수록 기등재 제네릭에서 발생하는 매출 감소는 더 커질 것으로 예측했다.

천정우 부문장은 “국내제약사는 단기-중기적엔 R&D 가산 우대(혁신형‧준혁신형 제약기업)로 매출 영향을 방어할 수 있을 것”이라면서 그러나 "R&D 가산 기간이 만료되면서 매출 하락폭이 확대될 것으로 보인다”고 전망했다.

그는 매출 3000억원 이상 대형제약사의 매출 감소는 단기 7%↓중기 10%↓장기 12%↓로 감소폭이 확대될 것으로 예측했다. 매출 1000억~3000억원 규모 중견제약사는 단기 6%↓중기 11%↓장기 15%↓등으로 매출 감소를 예측했다. 매출 1000억원 미만 소형제약사는 단기 5%↓중기 11%↓장기 15%↓감소 할 것으로 전망했다.

천 부문장은 “대형제약사는 R&D 가산 우대 정책을 통해 기등재 제네릭 약가 인하를 조금 방어할 수 있지만, 신규 제네릭에서는 감소폭이 더 확대"될 것이라고 예측하면서 “중소 제약기업은 기등재 제네릭을 중심으로 매출 하락 더 클 것”이라고 예측했다.

■ 비즈니스 모델 재설계 필요…"제약사, 제네릭 비중 따라 전략 달리해야”

천정우 부문장은 "비즈니스 모델의 재설계가 필요하다"고 강조했다.

천 본부장은 “현재 매출 구조는 제네릭 약가가 연평균 1.5~2%p씩 내려가는 상황이 10년간 지속되면 영업이익률이 언제 임계점을 돌파하는지 살펴, 그 전에 새로운 수익 모델을 만들어야 한다”고 지적했다.

이어 “정부가 설계한 혁신형‧준혁신형 인증 트랙에 '요건'을 맞추다가는 핵심 역량을 잃게 되는 ‘인증의 덫’에 빠질 가능성도 있다"고 강조했다.

그는 제네릭 비중이 크지 않은 제약사는 “전 품목에 시나리오 기반 P&L 시뮬레이션을 통해 특정 질환 영역에 특화하는 전략이 주효할 수 있다”면서 “이때 치료 영역별 처방 충성도를 분석, 이를 자산화해야 한다”고 말했다.

천정우 부문장은 정리에서 “영업에선 '채널별' 수익성을 전면 재검토, 직판 체계를 유지할지 공동영업 채널로 전환할지 결정해야 한다”고 지적하고 “핵심 브랜드에는 처방 로열티 프로그램을 운영, 중복 품목은 코프로모션을 검토할 필요가 있다”고 강조했다.

또 제네릭 비중이 큰 제약사는 “채산성을 점검, 품목 유지-퇴출을 식별, 선택과 집중을 통해 효율적으로 재배분해야 할 것으로"지적했다.

끝으로 “캐시카우 품목은 제형 개량, 저수익 품목은 외부 CDMO로 이관하는 것도 상황 대응의 방법이 될 것”이라며 “중복 품목은 다른 곳과 공동 영업을 하거나 인력을 통합하는 방안 검토도 필요하다”고 제안했다.